這篇美國醫療衛生價格(英語:Health care prices in the United States),用來討論美國的醫療衛生中(1)決定價格的市場以及非市場因素,還有(2)為何價格會高於其他國家的原因。美國的醫療衛生費用相對於國內生產總值(GDP)的比率,比其他經濟合作與發展組織(OECD)國家高出三分之一,或更高。 根據美國疾病控制與預防中心(CDC)的數據,2015年的人均醫療衛生支出接近10,000美元,總支出為3.2兆美元,佔GDP的17.8%。

這些與其他國家/地區有差異的直接原因包括有:服務相同但價格較高(即單位價格較高)和較多的使用(即消費的單位較多)。而更深層次的原因是較高的行政管理成本、較高的國民人均收入、和較少政府在控制價格方面的干預。美國在近幾十年來在醫療衛生費用的年度增長率有所下降; 但增長率仍高於經濟增長率,導致醫療衛生支出在GDP的佔比穩步成長,從1970年的6%到2015年的接近18%。而美國的這種佔比在2016年到2019年各為:17.9%、17.9%、17.7%、17.8%,對於2020年的預估則為18% 。

醫療衛生市場本質

覆蓋

美國醫療保險的覆蓋由公共和私人來源共同提供。2016年,美國人口總數約為3.25億,聯邦醫療保險(Medicare)計劃覆蓋65歲及以上的人,數目有5,300萬。65歲以下的2.72億非機構化人口(此所稱的機構:如軍隊、監獄、療養院、或其他機構)中,或者是經由僱主購買保險所覆蓋的1.55億人、或是自行購買(自僱人士,或者個人自行購買)的9,000萬人、最後就是沒有保險覆蓋的2,700萬人。另外,大約有1,500萬軍事人員(被視為「機構化」人口的一部分)經由美國退伍軍人事務部和美國軍事衛生系統獲得醫療保險。在2016年,有91.2%的美國人擁有醫療保險。估計有2,700萬,年紀在65歲以下的人沒有醫療保險覆蓋。

價格透明度問題

與多數美國消費市場不同,醫療衛生服務市場的定價通常缺乏市場透明度。患者通常無法利用價格比較來作購買,因為醫療服務提供者通常不會在提供服務之前披露價格。政府規定的重症醫學,和政府提供的保險計劃(如聯邦醫療保險,Medicare)也會影響到市場定價。根據2011年《紐約時報》的報導,"雖然美國的醫療衛生支出金額遙遙領先世界各國,但是許多研究得出的結論是,美國人並沒有獲得較好的護理" 。美國在這方面的價格是世界上最高的。

在美國的醫療衛生產業,患者通常要等到服務提供過之後才會知道價格。美國慈善基金加利福尼亞醫療衛生基金會所做的一項研究發現,訪客詢問價格資訊,僅有25%能在一次醫院就診時就能成功獲得。這產生一種稱為"意外醫療費用帳單"的現象-患者在接受服務後很長的一段時間才收到一大筆費用帳單。

由於大多數美國人(85%)擁有醫療保險,因此他們不會為因為接受服務而自己去支付費用。保險公司擔任付款人,作為被保險人的代表與醫療衛生提供者協商價格。傳統上,醫院、醫生、和其他服務提供者僅向保險公司和其他的付款機構披露費用表,而不會披露給個別患者。無醫療保險覆蓋的個人應該是直接為服務付費,但是由於他們沒有定價的資料,因此少有比價的機會。

有了高自負額保險,消費者對定價資訊的需求就會增加。隨著高自負額醫療保險計劃在全國興起,許多人的自負額達到或超過2,500美元,他們支付高昂費用療程的能力降低,醫院最終必須承擔患者的醫療護理費用。許多醫療系統因此為患者制定價格透明性計劃和支付計劃,以便患者更能了解他們的費用數字,以及日後如何安排支付。

美國醫學會(AMA)和美國退休人員協會等組織支持"對所有醫療服務進行公平,準確的評估"。但是,消費者能夠用來比較醫師價格的資源並不多。 AMA贊助專業相對價值量表更新委員會的組成,這是一個由醫生組成的私人團體,在對Medicare醫生勞動力的價格評估有很大的影響力。在政界人士中,前眾議院議長紐特·金里奇 (共和黨籍)呼籲提高醫療器械價格的透明度,並指出缺乏透明度是美國醫療體系中,造成消費者和聯邦衛生官員 "無法去做品質、醫療結果、或者價格比較"的少數幾個原因之一 。

最近,一些保險公司宣布打算開始披露醫療衛生提供者的價格,以鼓勵降低成本。也有一些協助醫師及其患者的服務,可透過網路來做服務價格的估計。

政府規定的重症醫學照護

在美國和大多數已開發國家中,急診醫學人員被要求對任何有生命危險的患者,必須提供照護,無論他們的經濟能力如何。在美國,1986年通過的《緊急醫療和積極勞動法案》,要求醫院對所有需要緊急照護的患者提供治療,而無需考慮患者的支付能力。

這種為財力不足的重症患者提供治療的政府命令,給醫療服務提供者帶來不小的成本負擔。提供者利用提高其他患者的價格,並且接受政府補助,把費用成本轉往醫療系統的其他領域。

醫療衛生服務並非一個典型市場

哈佛大學經濟學家格里高利·曼昆在2017年7月說:"自由市場的魔力有時在醫療衛生服務領域內也無法發揮。"原因是:

- 像個人或公司的作為,對其他人的健康產生積極影響的情況,是重要正面的外部性效益(例如疫苗接種和醫學研究)。但是在自由市場,個人和公司兩者都不會做太多(因為利益被低估),因此需要政府出面干預(例如提供補助),以優化市場運作的結果。

- 消費者不知要買的是什麼,因為產品的技術內涵,需要醫生提供專家的意見。由於無法檢測產品的品質,必須要訂立法規來達成目的(例如,給予醫事人員執照,和設立藥品安全性規定)。

- 醫療衛生支出難以預測且價格昂貴,促使保險業建立風險池來分攤風險,並減少不確定性。然而,這種做法會產生副作用-支出的透明度降低,以及會有過度消費醫療護理服務的趨勢。

- 逆向選擇,保險公司可避免接受生病的患者。這可能會導致所謂的保險業的"死亡螺旋"-風險池中最健康的人們會認為保險費過高而選擇退出,從而導致其餘投保人必須支付更高的保費,惡性循環開始。保守派領導智庫之一的美國傳統基金會在1980年代後期提倡個人強制納保(individual mandate),透過要求所有人取得保險,否則就必須支付罰款來克服逆向選擇的現象,這種個人強制納保條款被包含在《患者保護與平價醫療法案》(PPACA,或ACA)之內 之中。

聯邦醫療保險和聯邦醫療補助

Medicare計劃於1965年在詹森總統執政時通過,目的是為老年人(65歲及以上)和殘疾人士提供醫療保險服務。同時也通過成立聯邦醫療補助(Medicaid)計劃,主要為兒童、孕婦、和某些有醫療需要的群體提供醫療保險服務。

美國國會預算辦公室(CBO)在2017年10月發表的報告中,根據時間差異作調整,2017財務年度Medicare的支出增加220億美元(4%),反映出受益人的數目和人均給付額的增長。Medicaid支出增加70億美元(2%),部分原因是由於《PPACA》實施的緣故,有更多的人登記加入。未做時間差異調整的2017年Medicare支出為5,950億美元,Medicaid支出為3,750億美元。截至2016年9月,Medicare覆蓋5,700萬人。另一方面,截至2017年7月,Medicaid覆蓋6,840萬人,如果包括兒童醫療保險計劃(CHIP)在內,則人數增加到7,430萬人。

Medicare和Medicaid由聯邦醫療保險和聯邦醫療補助服務中心(CMS)管理。CMS透過[預期支付系統]](PPS)為住院服務、門診服務、和其他服務設定服務費率表。Medicare是美國最大的單一醫療服務購買者,Medicare的固定價格費率表對市場有重大的影響。這些價格是CMS根據美國醫學會的建議,對不同醫療服務的勞動力和資源投入成本經過分析之後得出。

Medicare定價系統中,對於每個醫療程序,都會設有一個相對價值單位(RVU)。 一個RVU再轉換為美元價格,這個價格隨不同的地區和年份而有變化;2005年,未調整地理位置的基本RVU約為37.90美元。各主要保險公司在與醫療衛生提供者協商費用表時,會利用RVU作為計算基礎,許多保險公司乾脆就全盤採用Medicare的費率表。事實證明,由美國醫學會贊助,負責確定醫療程序RVU工作的委員會(然後Medicare採用他們建議的支付價格)有誇張的把數字膨脹的情況。

雇主資助的醫療保險市場

據估計在2016年,由雇主提供的醫療保險計劃(團體保險),65歲以下的美國人有1.55億擁有這種保險。CBO估計,2016年個人參加雇主資助的醫療保險,保險費為6,400美元,家庭參加的的保費為15,500美元。2000年以後,美國每年醫療費用增長漸趨緩慢,保費的年增長率也同步趨緩。

估計聯邦政府每年為雇主資助的醫療保險提供2,500億美元的補助(等於為每位受保人補助約1,612美元),而這些由雇主支付的保費並未被當作是僱員的個人收入。這種補助鼓勵僱員購買覆蓋更廣泛的保險(也因此為平均保費帶來上行的壓力),同時也鼓勵更多年輕及健康的人們加入保險(為保費價格帶來下行壓力)。CBO估計,這兩種因素的淨影響是讓保費(設定在無補貼的基礎上)的增加率是10-15%。

凱撒家庭基金會估計,美國2016年由雇主贊助的家庭醫療保險費平均為18,142美元,比2015年增長3%,僱員為此支付5,277美元,其餘部分由雇主負擔。從2015年到2016年,單獨個人的保險費基本上沒有變化,為6,435美元,僱員自己所繳納的保費部分為1,129美元,其餘的由雇主支付。

隸屬於美國總統辦公室的經濟顧問委員會(CEA)對於自2000年以來雇主市場的年度成本增長率下降的情況的描述是-家庭保險的保費從2000年至2010年的年度增長是5.6%,但從2010年至2016年的年度增長僅為3.1%。總保費加上估計的自付費用(即自負額 (醫療保險)和共付額)從2000年到2010年增加率是5.1%,而2010年到2016年增加率是2.4%。

根據PPACA設立的醫療保險市集

醫療保險市集與雇主資助購買保險的市場兩者不同,據估計,2017年,有1,200萬的個人透過這個市集購買醫療保險(不是透過企業雇主購買)。PPACA法案規定,根據收入水準,以保費稅收抵免的形式當作補助,提供給購買保險的個人或家庭。收入較高的消費者獲得的補助較低。從2016年到2017年,補助前保費的價格大幅上漲,但補助也隨之增加,消費者的補助後保費成本因此得以降低。

例如,在2016年發表的一項研究(根據在17個城市收集的資料)發現,縱然藍十字藍盾協會提議在阿拉巴馬州把保費增加40%,以及在德克薩斯州把保費增加60%,而對40歲的不吸菸者的2017年平均保費的增加,只約為9%。這些保費增長的部分的一部分或是全部都被補助所抵銷,補助是以稅收抵免的形式完成。例如,凱撒家庭基金會報告說,對於Medicaid計劃費用中第二低的"銀級計劃"(這個計劃經常被選出,用作確定財務補助的基準,請參考:患者保護與平價醫療保險#保險法規:個人保單),一名年紀40歲,年收入30,000美元,不吸菸者的2017年補助/稅收抵免後的實際支付金額,與2016年的金額相同(約208美元/月),但是補助前的價格則是大幅上漲。這種支付金額在美國全國一致。換句話說,補助金額與補助之前的保費價格一起增加,價格上漲因素完全被抵消。

保費稅收抵免補助與川普總統於2017年終止的保險公司分攤費用補助兩者不同,這種保險公司分攤費用補助的終止,預計會把PPACA醫療保險市集在2018年的保費提高約20%。

自負額

在雇主市場,雖然醫療保險的保費增長有所放緩,但部分原因是由於保單包含更高的自負額、共付額、還有自付費用的最高限額,醫療保險的成本因此實際上是從保險公司轉移到患者身上。此外,許多員工選擇把健康儲蓄帳戶與更高的自負額醫療保險計劃相連結,這樣的措施對於PPACA的影響暫且不易準確的估計。

對於通過雇主在("團體市場")獲得醫療保險的人,在2016年所做的一項調查發現:

- 從2011年到2016年,自負額增長率為63%,保費增長率為19%,而僱員的收入僅增長11%。

- 2016年,有五分之四的僱員在保單裡面都有自負額,平均金額為1,478美元。在僱員少於200人的公司,平均自負額則為2,069美元。

- 具有自負額至少為1,000美元的僱員,他們的比率從2006年的10%增加到2016年的51%。如果把雇主的分攤列入考慮的話,這個2016年的比率則降至38%。

對於"非團體"(即個人自行購買醫療保險)市場,有三分之二是透過PPACA醫療保險交易所(市集)所購買,一項根據2015年數據所做的調查發現:

- 個人醫療保險的自負額至少為1,500美元的佔49%(家庭醫療保險的自負額為3,000美元),高於2014年的36%。

- 許多登記加入醫療保險市集的人都有資格獲得保險費用分攤補助,他們的淨自負額因此會減少。

- 雖然大約75%的市集加入者對他們選擇的醫生和醫院"非常滿意" 或是"有些滿意",但只有50%的人對年度需負擔的自負額表示滿意。

- 有52%透過PPACA保險市集取得覆蓋的人,感到自己"得到很好的保護",但從團體市場中獲得醫療保險的,則有63%的人覺得有很好的保護。

處方藥

根據OECD的數據,2015年美國的處方藥人均支出為1,162美元,而加拿大人為807美元、德國人為766美元、法國人為668美元、英國人為497美元。

費用較高的原因

相對於其他國家,以及隨著時間的演進,美國醫療衛生費用較高的原因,仍是專家之間辯論的議題。

相對於其他國家

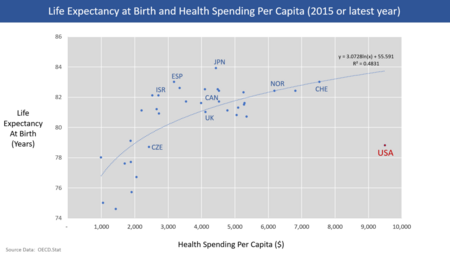

根據OECD的資料,2015年美國的醫療衛生費用為GDP的16.9%,比第二高的OECD國家高出5%。當年美國的GDP為19兆美元,在這個擁有3.2億人口的國家中,醫療衛生費用約為3.2兆美元,即人均支出約為10,000美元。GDP差距5%代表的是1兆美元,相對於第二高的國家,等於人均費用約多出3,000美元。換句話說,美國必須將醫療衛生成本削減約三分之一(減少總支出1兆美元,或每人減少支出3,000美元)才能與第二高的國家比較。在2014年,美國的醫療衛生支出分配如下:醫院護理佔32%、醫師和臨床服務佔20%、處方藥佔10%、以及其他;其中雜項類別,僅佔支出的不到5%。前三大項佔支出的62%。

與其他國家的重要區別包括:

- 行政管理費用。美國醫療衛生費用中約有25%與行政管理有關(例如出帳和付款,而不是用在醫療服務、醫療用品、和藥品的直接提供之上),而其他國家的行政管理費用僅佔10-15%。例如,杜克大學醫學中心有900張病床,卻聘用1,300名計費員。假設每年在醫療衛生服務上花費3.2兆美元,那麼節省10%的費用就可省下3,200億美元,每年節省15%的費用就可省下5,000億美元。從規模上看,將行政管理成本削減到同等國家的水準,大約會佔到差別的三分之一至一半。會計審計專業以及企管專業公司普華永道於2009年所做的一項研究估計,從不必要的花費和行政管理成本就可節省2,100億美元,這一數字用2015年的美元計算,金額會更高。

- 各地醫院的費用差異。哈佛大學經濟學家大衛·卡特勒在2013年說,醫療衛生支出中約有33%,即每年約1兆美元,與改善健康結果無關。全國每位參保人的Medicare報銷金額差異很大。2012年,每位參保者的平均調整後Medicare報銷金額(針對健康狀況、收入、和種族做調整),支出最低的地區為6,724美元,最高的地區為13,596美元。

- 相同的服務,美國的收費比其他國家更高-藥品價格較高、醫生的薪水較高、供應商對醫療設備的收費較高。記者托德·希克森(Todd Hixon)在一項研究中報導,美國花在醫師的人均費用大約是1,600美元,是同等國家的310美元的五倍,這個差距就佔了同等國家整個差距的37%。這是由於在美國大量使用專科醫生所造成,美國專科醫生的收費是同等國家的3-6倍。

- 美國人均收入水準較高,這與美國和其他國家/地區的較高醫療保健衛生支出有關。希克森的報導提起普林斯頓大學教授烏韋·萊因哈特所做的一項研究,得出的結論是,與其他國家/地區的醫療支出差距,約有三分之一,差不多是人均1,200美元(以2008年的美元價值計算),與美國人較高的收入有關。人均收入較高,與使用更多醫療服務有關。

- 美國人比其他國家的人獲得更多的醫療服務。美國的乳房攝影術使用量是同等國家的3倍,核磁共振成像(MRI)掃描次數則為2.5倍,人均剖腹產多出31%。除其他因素之外,這是人均收入增加和專科醫生使用增加的綜合結果。

- 與其他國家相比,美國政府對降低價格的干預做得不夠積極。史丹佛大學經濟學家維克多·福克斯在2014年寫道:"如果我們反過來問,為什麼其他高收入國家的醫療費用會低那麼多,答案幾乎總是指出-政府可以發揮更大,更強的作用。政府通常可以消除大部分高昂的保險業行政管理費用、取得較低的投入價格、並透過提高初級照護醫師和醫院病床的供應量、同時嚴格控制專科醫生的數目和昂貴的技術,來影響醫療產能的組合。政治制度為不同的利益集團創造出許多“障礙”,以阻止或改變政府在這些領域的作用。"

相對於往年

CBO對醫療費用隨時間推移而膨脹的原因做分析,在2008年的報告中說:"醫療費用的增長是由許多因素所推動,但大多數分析人士的結論是,長期的增長主要是因為技術的進步,產生新的醫療服務,而醫療系統又採用這些醫療服務的結果..."CBO從主要是從3項研究的資料做總結時說,推動從1940年到1990年的費用增長的因素,它們的佔比各為:

- 技術進步:佔38-65%。CBO將進步定義為"臨床做法中任何可增強醫療服務提供者在診斷、治療、或是預防身體問題的能力"。

- 個人收入增長:佔5-23%。收入較高的人往往會在醫療衛生上花費更多。

- 行政管理費用:佔3-13%。

- 人口高齡化:佔2%。隨著人民的高齡化,老年人更容易生病,有更多的人會需要更昂貴的治療。

根據美國聯邦儲備系統的數據,近幾十年來醫療衛生費用的年度增長率有所下降:

- 1970年-1979年:7.8%

- 1980年-1989年:8.3%

- 1990年-1999年:5.3%

- 2000年-2009年:4.1%

- 2010年-2016年:3.0%

- 2017年:2.51%

- 2018年:1.97%

- 2019年:2.83%

雖然增長率有所下降,但總體上仍高於經濟成長率,導致醫療衛生支出相對於GDP的比率穩定的上升,從1970年的6%上升到2015年的近18%。,這個比率在2018年為17.7%。

參見

- 醫療債務

- 美國的醫療債務

- 醫院收費總表(可寫為 chargemaster、hospital chargemaster、或者Charge description master)

- 專業相對價值量表更新委員會

- 相對價值單位

- 美國醫療衛生經費

- 美國醫療衛生改革辯論

- 患者保護與平價醫療法案

- 醫療保險市集

- 2017年美國保健法案

- 美國醫療衛生配給

- 醫療系統

- 美國醫療系統

- 美國的醫療保險

- 患者保護與平價醫療法案

- 聯邦醫療保險

- 預期付款系統

- 聯邦醫療補助

- 美國的處方藥價格

- 處方藥

- 通用名藥物

- 美國醫療保險覆蓋

- 自負額 (醫療保險)

- 共付額

- 共同保險

- 自付費用

參考文獻

外部連結

- Dept. of HHS Report on Govt. Payments for Indigent Care (页面存档备份,存于互联网档案馆)

- Centers for Medicare and Medicaid Services (页面存档备份,存于互联网档案馆)

- AMA Description of RBRVS (页面存档备份,存于互联网档案馆)

- Price Check: The Mystery of Hospital Pricing (California HealthCare Foundation study, December 2005)

- Medical Costs Vary Wildly Around The Country (页面存档备份,存于互联网档案馆) (state-by-state and intrastate charts)

|